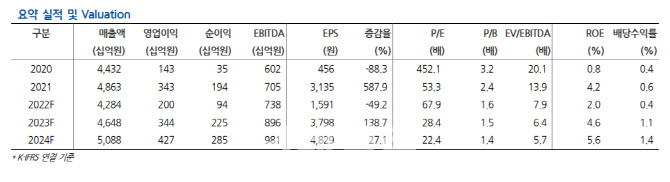

[이데일리 양지윤 기자] 현대차증권은 29일 아모레퍼시픽에 대해 전방 주요 채널 업황 부진 이어지며 단기 실적 모멘텀은 약화될 것으로 전망했다. 투자의견은 M.PERFORM(시장수익률·중립), 목표가격은 기존 14만5000원에서 12만원으로 하향조정했다.

정혜진 현대차증권 연구원은 “

아모레퍼시픽(090430)이 3분기, 시장 컨센서스 하회하는 실적 기록 것”이라며 “지난해 같은 기간과 비교해 면세 35%, 중국 30% 감소 3분기 실적은 시장 컨센서스를 하회할 것”으로 추정했다. 연결기준 매출액 9600억원, 191억원으로 지난해 같은 기간보다 각각 13.4%, 62.0% 감소한 규모다.

뷰티사업이 계절적 비수기에 접어든 데다가 주요 채널인 현지 로컬(중국)과 면세 매출 회복 지연된 탓이다. 내수 매출액은 코스메틱 5368억원, 데일리뷰티 1177억원으로 추정했다. 지난해 같은 기간보다 각각 10.2%, 5.1% 줄어든 규모다.

채널별로는 온라인이 9% 증가하지만, 면세는 35% 감소할 것으로 전망했다. 그는 “중국 현지 업황 영향으로 역직구 성장 단기 둔화되고 데일리뷰티 카테고리의 프리미엄 제품군 믹스 확대 전략 지속되고 있는 영향으로 당분기 전체 온라인 채널 성장성은 단기적으로 축소될 것”이라고 짚었다.

면세, 상반기 채널 부진 야기했던 매크로 영향 일부 이어지고 있어 채널 매출 역성장도 지속할 것으로 판단했다. 전통 채널인 방판·백화점·전문점 채널은 점당 효율 개선 흐름 지속될 것으로 봤다.

중국 외 지역은 장기적인 관점에서 해외시장 포트폴리오가 점차 다변화될 것으로 전망했다. 그는 “아직 매출 비중 크지 않은 수준이나 북미 외형 성장 이끌고 있는 브랜드 라네즈 의 일본 런칭 및 해외 브랜드 투자·인수 지속되고 있다”고 설명했다. 이어 “최근 지분 인수 결정한 북미 천연원료 럭셔리 클린뷰티 브랜드 타타하퍼(Tata Harper)가 11월부터 연결 실적 반영될 것으로 예상한다”며 “전사 단기 실적 기여 확대보다 장기적인 북미 사업 역량 강화 측면 의의가 있다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]홍현지 '승리의 브이로 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500368t.jpg)