[이데일리 김연지 기자] 키움증권은

에코프로비엠(247540)에 대해 차량용 반도체 수급난 우려에도 매출 고성장이 지속됐고, 영업이익률도 10% 수준을 기록하며 경쟁사와 차별화된 수익성을 재확인시켜주고 있다고 평가했다. 최근 테슬라를 중심으로 한 LFP 배터리 확대 우려로 주가는 부진한 흐름을 이어가고 있지만, 이를 오히려 매수 기회로 봐야 한다는 설명이다. 이에 투자의견 ‘매수(buy)’와 목표주가 60만원을 모두 유지했다. 현재 에코프로비엠 주가는 지난 3일 종가는 42만5000원이다.

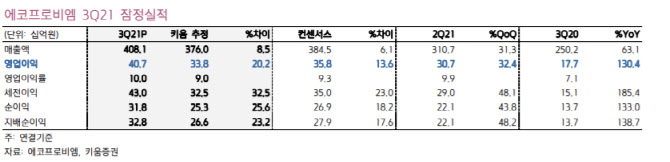

키움증권에 따르면 에코프로비엠은 3분기 연결기준 매출액 4081억원과 영업이익 407억원을 시현했다. 이는 전년동기대비 각각 63%와 130% 증가한 규모다. 지배주주순이익은 전년동기대비 139% 증가한 328억원으로 지난 분기에 이어 또 한번 분기 기준 최대치를 경신했다. 연결 영업이익은 키움증권 추정치(338억원)와 시장 컨센서스(358억원)를 모두 상회했다. 이종형 키움증권 연구원은 “차량용 반도체 수급난 우려에도 NCM9½½ 양산 개시와 함께 EV향 매출액이 전년동기대비 76% 증가한 1728억원을 기록하는 등 고성장세가 이어졌다”며 “전동공구, 가전 등 비 IT향 매출액도 2170억원을 기록하며 견조한 성장세를 유지했다”고 설명했다. 이어 “리튬과 니켈 등 메탈 가격 상승도 제품가격에 충분히 반영됐다”고 덧붙였다.

키움증권은 에코프로비엠이 독보적인 수익성을 갖춘데다 공격적인 캐파 증설을 하고 있다는 점에서 중장기적 성장성이 여전히 유효하다고 평가했다. 이 연구원은 “9월 SK이노베이션과의 10조1000억원 규모 양극재 중장기 공급계약 이후 가파르게 상승했던 주가는 10월 들어 부진한 흐름을 이어가고 있다”며 “차량용 반도체 부족에 따른 EV 생산 차질 우려와 테슬라를 필두로 일부 완성차 업체들의 LFP 배터리 적용확대 발표 이후 하이니켈계 양극재에 대한 중장기 성장 차질 우려가 부각된 탓”이라고 설명했다. 다만 그는 “에코프로비엠은 중국 중심의 저가형 LFP배터리 확대 우려에 대해 저급제품은 현재 개발이 진행 중인 망간리치, 코발트프리 등의 양극재로 대응할 계획”이라며 “프리미엄급 제품은 여전히 하이니켈계를 중심으로 중장기 고성장세가 지속될 것”이라고 밝혔다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유현주 '방향을 다시본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000332t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]유효주 '인사 먼저해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000356t.jpg)