![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

6일(현지시간) 블룸버그통신은 유럽 파생상품시장에서 하이일드(고위험 고수익채권)는 물론이고 투자적격등급 채권에 대한 공포지수가 큰 폭으로 뛰었다고 전하며 국채금리 급등으로 회사채시장에 경고등이 켜졌다고 보도했다.

이날 미국 고용지표가 예상밖의 호조를 보이면서 인플레이션 우려를 키운데다 미국 10년만기 국채금리가 장중 한때 1.6%를 넘어서자 미국에서도 예정됐던 회사채 발행이 다음주로 늦춰지는 일이 벌어졌다.

이날 로널드 펠레먼이 이끄는 베리캐스트는 정크본드시장에서 17억7500만달러 규모로 예정했던 회사채 발행 계획을 돌연 철회했다. 이를 인수하기로 한 투자자들과 발행 조건이 맞지 않았던 탓이다. 이는 단기간 시장금리가 급등한데 따른 것으로 보인다.

물론 아직까지 회사채시장 파티가 완전히 끝난 것은 아니다. 미국 회사채 파생상품시장에서 투자적격등급 회사채 벤치마크인 마킷 CDX북미투자등급지수는 이날 오히려 하락하는 모습이었다. 시장금리 상승이 크레딧 리스크로 확산될 것이라는 우려가 아직은 크지 않다는 뜻으로 받아들여졌다.

아울러 시장 딜러들은 이번 주 총 650억달러 규모의 회사채 발행이 이뤄진데다 다음 주에도 500억달러 수준의 회사채 발행이 이어지는 만큼 아직까지 크레딧시장 위축을 우려할 정도는 아니라고 보고 있다.

그러나 시장심리 자체는 출렁대고 있다. 이날 미국 기업들의 회사채 발행입찰에서 발행규모 대비 응찰율은 1.8배 수준으로, 작년과 올해 평균인 3.2배에 비해 크게 낮아졌다. 그만큼 회사채를 사려는 투자수요가 위축된 것으로 보인다.

회사채시장 전략가들도 경고음을 내고 있다. 뱅크오브아메리카(BoA)는 미국 투자적격등급 회사채에 대한 투자의견을 전날 ‘비중축소’로 낮추면서 “국채금리가 계속 올라갈 것이며 이로 인해 국채와 회사채 간 크레딧 스프레드(=금리 차이)가 확대될 수 있다”고 경고했다.

금리 상승 속도를 우려하는 쪽도 있다. 바클레이즈는 “크레딧 스프레드가 지금까지는 그나마 안정적이었지만, 국채금리가 좀더 무질서하게 상승하는 모습을 보인다면 스프레드 리스크는 단기간에 커질 수 있다”고 내다봤다.

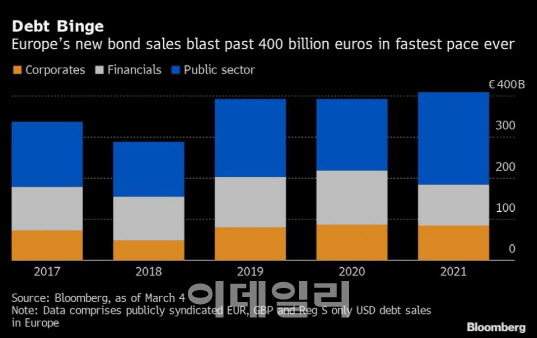

이는 유럽에서도 마찬가지다. 올들어 이미 정부와 기업에서 발행한 채권은 4070억유로로, 역대 가장 빠른 규모로 발행이 이뤄지고 있다. 최근 시장금리가 뛰고 있지만, 아직도 발행금리가 코로나19 팬데믹 이전보다 낮기 때문이다.

제임스 컨니프 HSBC홀딩스 기업신디케이트 담당 이사는 “아직은 자산매입 축소(=테이퍼링) 등이 시작되기 않은 만큼 중앙은행이 지지해주는 완화적인 환경 하에서 자금조달의 이점을 이용하려는 발행자들이 여전하다”면서도 “그러나 2분기에 들어서면 서서히 채권 발행이 둔화되는 정상화로 갈 것”이라고 예상했다.

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)