뉴스 검색결과 9,286건

- 상명대-수방사, 예비전력 정예화 위한 '혁신 세미나'

- [이데일리 김관용 기자] 상명대학교(총장 홍성태)와 육군 수도방위사령부(사령관 김도균)가 공동으로 8일 오후 2시 서울 종로구 상명대 대신홀(대강당)에서 ‘미래 예비전력 정예화를 위한 혁신 세미나’를 개최한다. 상명대 국방예비전력연구소(소장 윤지원 국가안보학과 교수)와 수방사 동원처가 공동 주관하는 이번 행사는 작년 11월 상명대와 수방사 간 예비전력 발전을 위한 MOU 체결 이후 처음으로 열리는 예비전력 정예화 세미나다. 서울시 비상기획관과 안보정책자문위원, 서울지방 병무청장, 육군 60사단장, 미8군 및 주한미대사관 관계자 등 대내외 전문가와 국방부 및 육군본부, 국방대, 인접부대 예비전력관계관 등 총 150여 명이 참석해 전군 최대 규모의 수도 서울 예비전력 정예화를 위한 발표와 토론을 진행할 예정이다. 홍성태 상명대 총장의 개회사와 김도균 수방사령관 환영사, 서욱 전 국방부 장관 및 김병주 국회의원 축사 이후 동원분야 전문가들의 주제발표와 참석자들의 지정 토론 및 자유토론이 이어진다. 우선 정철우 한국국방연구원(KIDA) 연구위원이 미래 위협과 안보환경 변화에 따른 예비전력의 중요성과 예비군 정책 보완 및 교육체계 개선, 현실적인 예비군 복지향상 등에 대해 발표할 예정이다.이와 함께 구원근 상명대 국방예비전력연구소 자문위원이 우크라이나 전쟁을 통해서 본 예비군 동원의 중요성과 과제, 시사점 등에 대해 분석한다. 또 김대종 56사단 221여단장(대령)이 민·관·군·경·소방·예비전력 협조체계 발전을 위한 정보 유통과 통합방위작전수행 및 작전지속 지원 분야의 발전방안을 제시할 예정이다. 이어지는 토론 시간에는 정한범 국방대 교수, 유용원 조선일보 군사전문기자, 장태동 국방대 예비전력연구센터장, 노희준 서울시 안보정책위원 등 동원분야 전문가들이 미래 예비전력 정예화를 위한 예비군의 역할과 문제점을 해결하기 위한 발전 방안을 제시한다.상명대 국방예비전력연구소장 윤지원 국가안보학과 교수는 “윤석열 정부의 국방개혁안인 ‘국방혁신 4.0’ 추진에 따른 부대개편, 상비군 감축으로 예비전력의 중요성이 어느 때보다 높아지고 있다”면서 “앞으로 예비전력 분야 인적·물적 자원 개발과 연구, 학·군 예비전력 학술정보 공유, 세미나 공동 개최 정례화 등 수방사와의 업무협력을 더욱 활성화해 나갈 것”이라고 말했다. 과학화 훈련장에 마련된 시가지전투 교장에서 예비군들이 마일즈 장비를 통해 교전훈련을 하고 있다. [자료사진=육군]

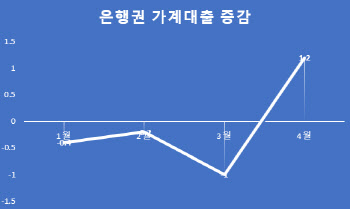

- "이래도 빚투·영끌(?)"…은행 가계대출, 반기 첫 감소 가능성

- [이데일리 노희준 기자]금리 급등 등의 영향으로 주요 시중은행의 가계대출이 5개월 연속 줄어들면서 올해 상반기가 반기 기준으로 은행 가계대출이 감소하는 첫 분기가 될 가능성이 높다는 전망이 나온다. 또 내년에도 은행 대출 성장률이 주춤할 수 있다는 전망도 뒤따른다. ‘빚투와 영끌’은 옛말이 돼가고 있다.4일 금융권에 따르면, KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 가계대출 잔액은 701조615억원으로, 전달보다 1조3302억원 줄었다. 1월부터 이어진 5개월째 감소세다. 지난달 감소폭은 전달(8020억원)보다 더 확대됐다. (자료=금융권) 단위=억원주택담보대출 잔액이 506조6723억원으로, 전달보다 5245억원 줄었다. 다만, 실수요 성격이 큰 전세대출은 5851억원 불어 132조4582억원으로 집계됐다. 신용대출 잔액은 131조7993억원으로 전달보다 6613억원 쪼그라들었다. 지난해 12월부터 이은 6개월째 감소세다. 올해 전달까지 가계대출 감소액은 7조9914억원에 달한다. 가계대출 감소액은 1월 1조3634억원, 2월 1조7522억원, 3월 2조7436억원, 4월 8020억원, 5월 1조3302억원으로 감소세를 지속하고 있다5대 시중은행 가계대출 감소세는 금리 급등에다 자산시장 조정이 맞물렸기 때문으로 풀이된다. 부동산 시장 역시 새정부의 세부정책이 나오지 않으면서 관망세가 이어지는 분위기다.한국은행의 ‘금융기관 가중평균 금리’ 통계에 따르면, 4월 예금은행의 가계대출 금리(가중평균·신규취급액 기준)는 연 4.05%로 한 달 새 0.07%포인트 높아졌다. 2014년 3월(4.09%)이래 가장 높은 수준이다. 주택담보대출 금리는 3.84%에서 3.90%로 0.06%포인트 상승했다. 2013년 3월(3.97%) 이후 9년 1개월 만에 최고 수준이다. 일반 신용대출 금리도 5.46%에서 5.62%로 한 달 새 0.16%포인트 올랐다. 2014년 6월(5.62%)이후 7년 10개월 만의 최고점이다.증권가에서는 상반기 은행권 가계대출이 감소할 것이라는 전망이 나온다. 이병건 DB투자증권 애널리스트는 “1~4월 5대은행의 가계대출 감소금액 6조6000억원으로 인터넷뱅크의 증가금액 3조8000억원과 상쇄되지만, 이를 감안해도 여전히 감소 추세”라며 “반기기준으로 은행 가계대출이 감소하는 첫 분기가 될 가능성이 높다”고 말했다. (단위=조원) 자료=금융당국일단 전체 은행권 가계대출은 4월에 석달 만에 소폭 증가세로 돌아선 상태다. 5대 시중은행 외 인뱅 등 다른 은행들의 대출이 증가한 영향이다. 4월 중 전 금융권 가계대출이 전달에 비해 1조3000억원 증가했다. 하반기에는 원리금 상환액을 연봉의 일정 금액으로 묶는 총부채원리금상환비율(DSR) 규제도 강화된다. 7월부터는 총 대출액이 1억원을 초과하는 대출에 대해 DSR 40% 규제가 적용된다. 현재는 총 대출이 2억원 초과 경우에 적용되고 있다. 내년이 문제라는 전망이 뒤따른다. 애 애널리스트는 “가계대출 성장세가 회복되더라도 정부가 40조원 규모로 계획하고 있는 안심전환대출로 (은행의 연간 가계대출 증가 규모에 근접하는) 30조원 내외의 가계대출이 은행에서 유출될 가능성이 있다”며 “대기업여신의 증가 추세도 현재와 같이 유지된다고 보기 어렵다”고 강조했다.안심전환대출은 변동금리 대출을 고정금리 대출로 갈아타는 상품이다. 정부는 하반기 20조원을 실시한 후 금리추이·시장수요·예산상황 등을 감안해 내년에 추가 최대 20조원 시행을 검토한다는 계획이다.