뉴스 검색결과 10,000건 이상

- KAI·HD현대重·LIG, '反 한화 연대'…함정 훈련·전투체계 개발 협력

- [이데일리 김관용 기자] 해양 유·무인 복합전투체계 등 함정 교육 훈련체계와 전투체계 분야의 협력을 위해 한국항공우주(047810)산업(KAI), HD현대중공업(329180), LIG넥스원(079550)이 19일 업무협약을 체결했다. 한화그룹의 대우조선해양 인수 이후 한화오션과 한화시스템 등 그룹 내 방산기업들이 함정 분야 경쟁력을 강화하고 있는데 따른 전략적 제휴로 풀이된다. 이번 협약을 통해 3사는 국내외 수상함과 잠수함 교육훈련체계, 유무인 복합전투체계 분야 사업을 포함한 미래형·수출형 함정개발 관련 교류를 확대하고 파트너십을 갖기로 했다. 특히 신규 건조함정나 기존 함정 성능개량, 해군의 해양 유·무인 복합전투체계(Navy Sea GHOST) 사업을 위한 교육 훈련과 전투체계 구축 방안을 논의할 계획이다. 또 K-함정 수주경쟁력 강화를 위해 교육훈련 체계 패키지 사업화를 기반으로 국내외 공동 마케팅도 추진한다.KAI는 국산항공기 훈련체계 개발기술을 기반으로 2018년 해군의 장보고-Ⅲ 조종훈련장비 체계개발, 2021년 고속상륙정(LSF-Ⅱ) 시뮬레이터 체계개발 등 해상과 지상으로 사업영역을 확대하고 있다.HD 현대중공업은 한국 해군의 3000톤급 국산 잠수함 ‘신채호함’과 8200톤급 이지스 구축함 ‘정조대왕함’, 3600톤급 다목적 호위함 ‘충남함’을 건조했다. 2022년에는 필리핀에 원해경비함(OPV) 6척을 계약하는 등 국내외 시장을 넓히고 있다.LIG넥스원은 2015년부터 수상·수중 정찰 및 함정 탑재 운용이 가능한 무인수상정(해검-1,2,3,5) 시리즈 개발을 완료하는 등 다양한 해양 무기체계 개발에 주도적으로 참여하고 있다.김지찬(왼쪽부터) LIG넥스원 대표, 한영석 HD현대중공업 부회장, 강구영 KAI 사장이 업무협약 서명 후 기념촬영을 하고 있다. (사진=KAI)

- LP판도 재활용 플라스틱으로…SK케미칼, 음반제작업체에 원료 공급

- [이데일리 김경은 기자] SK케미칼이 글로벌 음반 시장에 순환재활용 소재를 공급한다.SK케미칼과 소노프레스가 공동개발한 에코레코드 LP판/사진=SK케미칼 제공SK케미칼이 글로벌 음반 제작업체 소노프레스(Sonopress)와 100% 재활용 소재로 레코드판(LP판) ‘에코레코드(EcoRecord)’를 공동개발했다고 19일 밝혔다. 소노프레스는 독일 최대 미디어 그룹 ‘베르텔스만(Bertelsmann)’의 자회사로 CD, DVD, Blue-ray 등을 전문적으로 제조하는 업체로 전세계에 생산 공장을 보유하고 있다. 레코드판 에코레코드는 양사의 긴밀한 협업을 통해 개발됐다. 양사는 기존 레코드판 제작에 사용되는 폴리염화비닐(PVC)를 대신해 순환 재활용 페트(CR PET)를 사용하고 음반제작시 천연가스와 증기를 사용하지 않는 공정 혁신을 통해 사용 에너지를 약 85%를 절감했다. 이를 통해 음반제작 과정 중에 배출되는 온실가스를 줄일 수 있을 것으로 예상되며, 세계 음반 업계의 관심이 기대된다. 순환 재활용이란 버려진 플라스틱을 화학 반응으로 분해해 원료 단위로 만들고, 이 원료로 재활용 플라스틱을 만드는 SK케미칼만의 화학적 재활용 기술이다. 폐플라스틱을 세척해 다시 쓰거나 플레이크 형태로 잘라 단순 재활용하는 기존의 재활용 방식에 비해 무한하게 재활용해도 고품질의 물성과 안전성이 유지된다는 장점이 있다. 에코레코드 개발을 위해 소노프레스는 지난 2년 동안 PVC 소재를 대체할 수 있는 재료와 생산방법에 대해 연구해 왔다. 신제품 에코레코드는 접촉압력이 최대 300톤에 이르는 사출성형기에서 생산되며, 소노프레스는 에코레코드 생산라인을 건설할 계획이다. 아울러 SK케미칼은 순환재활용 소재의 안정적인 공급을 위해 현지 대리점, 소노프레스와 업무협약 체결을 검토중이다. 국제음반산업협회 (International Federation of the Phonographic Industry, IFPI)에 따르면, 2022년 CD, 레코드판 등의 전통방식의 음반시장 규모는 46억 달러 규모로 스트리밍 등을 포함한 전체 시장의 17.5%를 차지하고 있다. CD 등의 음반 매출은 감소하는 반면 레코드판 매출은 17.1% 증가해 지속적인 성장세를 나타내고 있다. 스벤 도이치만 소노프레스 대표는 “SK케미칼과의 협력으로 12인치 레코드판 개발과 생산라인 투자를 결정할 수 있었다”며 “글로벌 음반 시장 수요에 맞춰 증설을 진행할 계획”이다고 말했다. 김응수 SK케미칼 그린소재사업본부장은 “슈에 공장 인수를 통해 5만톤 규모의 안정적인 순환 재활용 페트 공급망을 확보하게 되었다”며 “이를 바탕으로 SK케미칼은 재활용 가능한 리사이클 제품군을 다양한 산업용 소재로 확대해 나갈 계획”이라고 밝혔다. 한편, SK케미칼은 지난 9월 폐기물 재활용 기업 ‘상하이 위에쿤(리사이클 사업 브랜드명 ’러브리‘)와 협약체결을 통해 안정적인 원료 폐플라스틱 확보로 향후 순환 재활용 소재의 안정적 생산, 공급을 통해 조기에 재활용 소재 시장을 선점해 나갈 것으로 예상된다.

- KAI·HD현대重·LIG넥스원, K-함정 훈련·전투체계 개발 힘 합친다

- [이데일리 하지나 기자] KAI와 HD현대중공업, LIG넥스원은 18일 서울 ADEX 2023에서 ‘미래형ㆍ수출형 함정개발을 위한 교육훈련체계 및 전투체계 분야 상호 협력에 관한 업무협약’을 체결했다.협약식에는 KAI 강구영 사장과 HD현대중공업 한영석 부회장, LIG넥스원 김지찬 사장을 비롯한 3사 주요 경영진이 참석했다. 이번 협약을 통해 3사는 국내외 수상함, 잠수함 교육훈련체계, 유무인 복합전투체계 분야 사업을 포함한 미래형ㆍ수출형 함정개발 분야 관련 교류를 확대하고 전략적 파트너십을 갖는다. 이어 신규 건조함정, 기존 함정 성능개량 및 해군의 해양 유ㆍ무인 복합전투체계(Navy Sea GHOST) 사업을 위한 교육 훈련ㆍ전투체계 구축 방안을 논의하고, K-함정 수주경쟁력 강화를 위해 교육훈련체계 패키지 사업화를 기반으로 국내외 공동 마케팅을 추진한다. 항공·시뮬레이터와 조선, 무기체계 전문기업 3사의 전략적 협력으로 K-함정 수출 경쟁력 강화는 물론 4차 산업혁명기술 중심의 국내외 교육훈련체계 시장에서 다양한 사업기회 창출이 가능할 것으로 평가된다.3사 대표가 상호 협력에 관한 업무협약에 서명을 하고 있다 (왼쪽부터 LIG넥스원 김지찬 사장, HD현대중공업 한영석 부회장, KAI 강구영 사장)KAI는 국산항공기 훈련체계 개발기술을 기반으로 2018년 해군의 장보고-Ⅲ 조종훈련장비 체계개발, 2021년에는 고속상륙정(LSF-Ⅱ) 시뮬레이터 체계개발 등 해상과 지상으로 사업영역을 확대하고 있다. 이어 HD 현대중공업은 한국해군의 3000톤(t)급 국산 잠수함 ‘신채호함’, 8200t급 이지스 구축함 ‘정조대왕함’, 3600t급 다목적 호위함 ‘충남함’을 건조했으며 2022년에는 필리핀에 원해경비함(OPV) 6척을 계약하는 등 국내외 시장을 넓히고 있다. LIG넥스원은 2015년부터 수상ㆍ수중 정찰 및 함탑재 운용이 가능한 무인수상정(해검-1,2,3,5) 시리즈를 개발 완료하는 등 다양한 해양 무기체계 개발에 주도적으로 참여하고 있다. KAI 강구영 사장은 “각 분야의 1위 기업 간의 협력을 통해 K-함정의 수주경쟁력이 더욱 강화 될 것”이라며 “항공을 통해 검증된 KAI의 미래형 시뮬레이터 개발 노하우를 활용해 함정 시뮬레이터 분야도 새로운 먹거리 사업군으로 성장시키겠다”고 밝혔다.

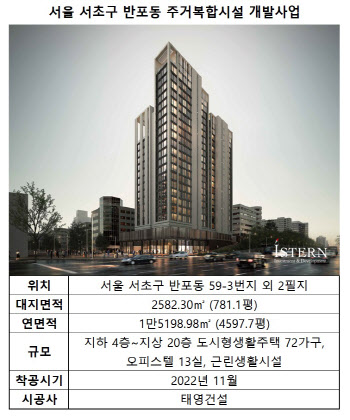

- '대우건설 투자' 서울 반포동 주거복합, PF대출 2026년 4월 만기

- [이데일리 김성수 기자] 대우건설이 지분 투자한 서울 서초구 반포동 주거복합시설 개발사업이 오는 2025년 하반기 준공을 목표로 진행 중이다. 서울지하철 3·7·9호선 환승역 고속터미널역과 9호선 사평역이 가까운 ‘쿼드러플’ 역세권 입지다. 프로젝트파이낸싱(PF) 대출은 오는 2026년 4월 30일 만기가 돌아온다. 후분양으로 진행할 예정이며, 분양 일정은 아직 확정되지 않았다. ◇ 2025년 하반기 준공 목표…‘후분양’ 일정 미확정18일 금융투자업계에 따르면 서울 서초구 반포동에 주거복합시설(도시형 생활주택, 오피스텔 및 근린생활시설)을 짓는 개발사업이 진행 중이다. (자료=이스턴개발)이 사업은 서울 서초구 반포동 59-3번지 외 2필지(59-4, 59-5) 2582.3㎡에 지하 4충~지상 20층 도시형 생활주택 72가구, 오피스텔 25실을 짓는 사업이다. 시행사는 반포센트럴피에프브이(PFV), 시공사는 태영건설이 맡고 있다. 사업장은 서울지하철 3·7·9호선 환승역 고속터미널역에서 걸어서 14분, 9호선 사평역에서는 걸어서 10분 거리에 있다.작년 11월 착공했으며, 오는 2025년 하반기 준공을 목표로 진행되고 있다. 후분양 예정이며, 분양 일정은 아직 확정되지 않았다. 반포센트럴피에프브이 주주는 △보통주(이스턴투자개발 29.4%, 대우건설 19.6%) △우선주-1종(에큐온캐피탈 2.4%, KB증권 9.4%, 한국투자부동산신탁 5.9%) △우선주-3종(대우건설 0.6%) △우선주-4종(대우건설 22.9%) △우선주-5종(대우건설 8.6%) △우선주-6종(대우건설 1.2%)로 구성돼 있다.(자료=반포센트럴피에프브이 감사보고서)회사가 발행한 수종의 우선주별로 의결권 및 배당권 등에 차이가 존재한다. 대우건설은 이 사업에 시공사로 참여하는 대신 개발사업에 지분투자만 하는 것이 수익성 측면에서 더 유리하다고 판단했다. 반포센트럴PFV는 사업에 필요한 자금을 조달하기 위해 특수목적회사(SPC) 에이블반포제일차를 포함한 대주단과 2380억원 한도의 대출약정을 체결했다. 각 트랜치별 대출금 한도는 △트랜치A 1520억원 △트랜치B-1 150억원 △트랜치B-2 350억원 △트랜치C 360억원이다. 대출약정상 대주단의 담보 및 변제 순위는 트랜치A, 트랜치B, 트랜치C 순이다. SPC 에이블반포제일차, 에이블반포제이차는 유동화증권을 발행해 조달한 자금을 반포센트럴PFV에 대출하기 위해 설립된 특별목적회사다.두 SPC는 반포센트럴PFV와 체결한 대출약정에 따라 작년 8월 31일 각각 자산유동화 전자단기사채(ABSTB) 150억원, 100억원을 발행해 조달한 자금으로 반포센트럴PFV에 대출을 실행한다. 또한 대출만기(2026년 4월 30일)까지 유동화증권을 차환발행할 예정이다.◇ 태영건설 책임준공…KB증권, 사모사채 인수 확약시공사 태영건설은 대출실행일로부터 41개월이 되는 날까지 이 사업의 사용승인을 득해야 하는 책임준공 의무를 부담한다. 이 의무를 이행하지 않을 경우 태영건설은 반포센트럴PFV의 대출채무를 중첩적으로 인수해야 한다.△에이블반포제일차가 금리 9.00~11.56%에 빌려준 PF대출(트랜치B-1) 150억원 △에이블반포제이차가 금리 6.50~9.06%에 빌려준 PF대출(트랜치C) 100억원(360억원 한도)은 모두 오는 2026년 4월 30일 만기다. (자료=반포센트럴피에프브이 감사보고서)대출원금은 만기 일시상환 조건이며, 대출이자는 매 3개월 단위로 선급된다. 에이블반포제이차의 최초 대출실행 금액은 100억원이지만, 조건이 충족되면 260억원 잔여 한도 내에서 추가 대출실행이 가능하다. 이 때 조건이란 최초 대출실행일로부터 6개월이 지난 후 추가 대출실행을 위한 유동화증권 발행대금(또는 유동화대출 실행대금)이 SPC 계좌에 입금되는 경우 등을 말한다.또한 반포센트럴PFV는 대출채무를 담보하기 위해 분양관리신탁계약(수탁자 한국투자부동산신탁)상 제2순위 우선수익권을 에이블반포제일차에, 제4순위 우선순익권을 에이블반포제이차에 교부했다.KB증권은 이 PF대출 유동화 거래의 주관회사 및 자산관리자를 맡고 있다. NH투자증권은 업무수탁자 역할이다. 대출채권의 기한이익이 상실되는 경우 등 업무위탁계약서상 유동화 프로그램 중단사유가 발생하는 경우, 유동화증권 발행은 중단된다. 또한 대출만기일까지 유동화증권을 차환발행하는 과정에서 회차별 유동화증권이 발행 당일 모두 판매되지 않아 기존에 발행된 유동화증권을 상환하지 못할 유동성 위험이 존재한다. KB증권은 이같은 위험을 통제하기 위해 SPC에 사모사채 인수확약 의무를 부담하고 있다. 기존에 발행한 유동화증권을 상환할 자금이 부족할 경우 KB증권이 각각 150억원, 100억원 한도 내에서 에이블반포제일차, 에이블반포제이차가 발행하는 사모사채를 인수하기로 약정한 것이다.

- "빅블러 시대에 지주회사 금산분리 규제 완화해야"

- [이데일리 최영지 기자] 정부가 지주회사 규제 개선을 위한 연구용역을 진행 중인 가운데 경제계가 기업의 혁신과 성장을 가로막는 지주회사 금산분리 규제의 개선을 촉구하고 나섰다. (자료=대한상의)18일 대한상공회의소는 ‘지주회사 금산분리 규제개선 건의서’를 통해 이같이 밝혔다. 대한상의는 “1997년 IMF 외환위기를 거치면서 기업의 구조조정과 소유지배구조 투명성 제고를 위해 1999년 허용된 지주회사 제도가 20여년이 지나면서 우리 기업들의 대표적인 소유지배구조로 자리잡았다”며 “산업과 금융의 경계가 흐려지는 ‘빅블러’ 시대를 맞고 있는 현재 낡고 과도한 금산분리 규제가 지주회사 체제 기업의 첨단전략산업 투자와 신사업 진출기회를 가로막고 있어 개선이 시급하다”고 밝혔다. 공정거래위원회에 따르면 현재 공시대상기업집단 81개 중 약 39개가 지주회사 전환집단으로 절반(48.2%)에 가까운 그룹이 소유지배구조로서 지주회사 체제를 채택하고 있다. 지주회사는 최상단 회사가 다수 계열사를 수직적 형태로 보유하는 피라미드형 기업소유구조로, 공정위는 지주회사 체제 내 자산총액 합계가 기업집단 전체 자산총액 합계액의 50% 이상인 집단을 ‘지주회사 전환집단’으로 정의하고 있다. 대한상의는 지주회사 체제가 우리나라의 대표적인 기업소유지배구조로 자리잡았으며 국내 기업들만 글로벌 스탠다드와 거리가 먼 규제를 적용받고 있어 4차산업혁명기 치열한 기술경쟁 및 신산업 선점에 있어 족쇄로 작용하고 있다고 주장했다. 특히 지주회사가 금융·보험사 주식을 소유할 수 없도록 하는 금산분리 규제는 1999년 지주회사를 허용하면서 기업 부실위험 전이를 차단하고 경제력 집중을 방지하기 위해 도입했으나 △일률규제 △과잉규제 △비(非) 지주회사와 차별 등 3가지 문제가 있다고 지적했다. 첫째로 공정거래법은 통계 목적의 한국표준산업분류상 ‘금융업 및 보험업’을 그대로 금산분리 규제 대상으로 삼고 있는 만큼 은행, 보험 등 수신기능 금융업뿐만 아니라 규제 필요성이 의문시되는 신탁업, 집합투자업, 여신금융업, 여타 금융서비스업 등 여신 기능 금융업도 영위할 수 없다는 것이다.미국의 경우 지주회사 산하에 비은행 금융회사를 소유할 수 있다. 실제로 알파벳(구글의 지주회사), 인텔 등은 구글벤처스, 인텔캐피탈 등을 통해 유망산업에 대한 인수합병(M&A)과 투자를 활발하게 진행하고 있다. (자료=대한상의)둘째, 과잉규제 문제다. 공정거래법은 지주회사에 대해 부채비율, 출자단계, 최소지분율 등 규제를 통해 지배력 확장을 차단하고 있다. 아울러 금융복합기업집단법은 금융 계열사의 리스크가 다른 계열사로 전이되지 않도록 매년 금융복합기업집단 지정 및 사전관리하기 때문에 공정거래법상 금산분리 규제는 중복·과잉규제에 해당한다는 것이다. 셋째, 비지주회사 체제인 기업집단과의 차별 문제다. 지주회사 체제 그룹은 모든 금융사 소유가 금지되는 반면, 비지주회사 체제 그룹은 은행을 제외한 보험·증권·집합투자업 등을 보유할 수 있다. 실제로 올해 금융복합기업집단으로 지정된 7개 그룹의 경우 국내에 117개 금융회사를 보유하고 있다.상의는 4차산업혁명, 탄소중립 등 산업구조 격변기를 맞아 미래기술·산업 선점 경쟁이 치열해지는 시대변화를 고려해 한국에만 유일한 지주회사 금산분리 규제를 조속히 개선해야 한다고 밝혔다. 또 주요국들은 보조금 정책을 통해 기업의 투자를 적극 지원해 주고 있는 반면 우리나라는 기업투자에 대한 보조금 지원이 없는 상황에서 시장에서 자금을 조달하는 통로도 막혀 있는 실정이라고 지적했다.최근 전략산업 분야에서 글로벌 선두경쟁을 벌이고 있는 주요국들은 세제혜택 외에 보조금을 통해 기업의 투자자금 조달을 지원하고 있다. 미국은 반도체법을 통해 반도체 설비투자에 390억 달러를, 인플레이션감축법(IRA)을 통해 배터리산업에 60억 달러를 지원하고 있다. 일본은 TSMC 제1공장을 유치하면서 4조원 상당을 제공했고, 이어 제2공장 설치비용 일부도 지원할 예정이다.

- CJ ENM 글로벌 스튜디오 피프스시즌, OTT 로쿠와 콘텐츠 유통 파트너십

- (사진=CJ ENM)[이데일리 스타in 김보영 기자] CJ ENM 글로벌 스튜디오 피프스시즌(FIFTH SEASON)이 탄탄한 글로벌 네트워크를 기반으로 콘텐츠 유통을 확대하고 제작 부문 인재 영입을 통한 제작 역량 강화에 나섰다. 인수 이후 비즈니스 안정화에 집중했던 피프스시즌은 핵심 경쟁력을 강화하고 CJ ENM과의 시너지를 본격화해 글로벌 프리미엄 스튜디오로 도약한다는 목표다.피프스시즌은 글로벌 OTT 플랫폼 로쿠(Roku)와 오리지널 콘텐츠 유통 파트너십을 체결했다고 18일 밝혔다. 피프스시즌은 이번 파트너십을 통해 로쿠의 드라마와 예능 등 오리지널 콘텐츠 및 프로그램 포맷을 북미 및 중남미 지역을 제외한 전세계에 유통할 수 있는 권리를 확보하게 됐다. 로쿠는2008년 로쿠 스트리밍 플레이어를 마켓에 내놓으며 북미 처음으로 OTT 스트리밍 미디어 사업을 시작하였고, 2017년 메이저 미디어사와 함께 광고기반 무료 스트리밍 TV(FAST, Free-Ad-Supported TV) 더 로쿠 채널(The Roku Channel, TRC)을 런칭하여 7300만 명의 유저를 보유한 북미 최대 OTT 플랫폼이자 서비스이다.피프스시즌은 로쿠의 오리지널 TV 시리즈인 ‘어니스트 레노베이션(Honest Renovations)’, 서바이벌 예능 프로그램 ‘파이트 투 서바이브(Fight to Survive)’와 ‘모리모토의 스시 마스터(Morimoto‘s Sushi Master)’, 리얼리티 쇼 ‘컵케이크 가이즈(The Cupcake Guys)’ 등 인기 콘텐츠를 유통할 예정이며, 유통 콘텐츠 라인업은 점차 확대될 예정이다.이번 파트너십 체결을 통해 피프스시즌의 글로벌 유통 역량이 다시 한번 검증됐다는 평가다. 피프스시즌은 미국 LA 본사를 비롯해, 뉴욕, 영국 런던, 스웨덴 스톡홀롬, 홍콩, 중국 베이징, 콜롬비아 등에 글로벌 거점을 운영하고 있으며, 최근 유럽 일부 지역과 중동, 아프리카까지 네트워크를 확대했다. 앞서 탄탄한 유통 시스템을 통해 ‘킬링 이브(Killing Eve)’, ‘더 모닝 쇼(The Morning Show)’ 같은 히트 시리즈의 글로벌 배급을 성공적으로 이끌었다.피프스시즌 관계자는 “CJ ENM 인수 이후 글로벌 유통망을 확충하고 영업 구조를 개선하는데 집중하며 사업 역량을 강화해 왔다”며 “그간 쌓아 온 성공적인 유통 노하우를 기반으로 콘텐츠 유통 확대에 본격 드라이브를 걸 것”이라고 설명했다.인재 영입을 통해 제작 역량도 강화하고 있다. 최근 미국 유명 작가이자 프로듀서인 엘시 최(Elsie Choi)를 CJ ENM 아메리카 TV 시리즈 콘텐츠 전략 총괄(EVP, Head of Scripted TV)로 선임했다. 엘시 최 신임 총괄은 ‘레고 무비(The Lego Movie)’ 시리즈 제작사로 유명한 라이드백(Rideback) 출신으로 드림웍스(DreamWorks)와 윌리스 브라더스 필름(Willis Brothers Films) 등 관련 업계를 두루 거치며 글로벌 콘텐츠 시장에 대한 경험을 쌓아 왔으며, 특히 미국 유명 작가인 찰스 유(Charles Yu)의 동명 소설 원작으로 24년 방영 예정인 TV 시리즈 ‘인테리어 차이나타운(Interior Chinatow)’에서 총괄 프로듀서를 맡을 정도로 헐리우드에서 주목받은 인물이다. 글로벌 사업을 총괄하는 CJ ENM 아메리카와 피프스시즌의 유기적 협업을 토대로 양사간의 시너지를 극대화해 콘텐츠 경쟁력을 강화하겠다는 것이다.이에 앞서 지난해 12월엔 아마존 스튜디오(Amazon Studios) 임원 출신 질 아서(Jill Arthur)가 TV 콘텐츠 개발 및 제작 총괄 부사장으로 피프스시즌에 합류했으며, 같은 시기 유명 제작사 블룸하우스 텔레비전(Blumhouse Television) 출신 메리 리시오(Mary Lisio)가 피프스시즌의 다큐 제작을 총괄하는 논 스크립트(Non-scripted) 개발 및 제작 부사장으로 영입되기도 했다.CJ ENM 관계자는 “미국 작가ㆍ배우 파업이 마무리 수순에 접어든 가운데 CJ ENM과 피프스시즌의 합병 시너지가 가시화되고 피프스시즌의 제작 및 유통 사업이 점차 본궤도에 오르고 있어 턴어라운드에 속도를 낼 것으로 기대된다”고 설명했다.피프스시즌은 평단의 극찬을 받은 TV 시리즈 ‘앨리스 하트의 잃어버린 꽃(The Lost Flowers of Alice Hart)’을 올 여름 아마존 프라임 비디오(Amazon Prime Video)를 통해 공개했으며, 이어 ‘울프 라이크 미(Wolf Like Me)’를 이달 19일 NBC유니버셜(NBCUniversal)의 스트리밍 서비스 피콕(Peacock)를 통해 선보일 예정이다.특히 피프스시즌이 제작한 장편 다큐멘터리 ‘비잉 메리 타일러 무어(BEING MARY TYLER MOORE)’는 올해 에미상의 뛰어난 다큐멘터리 및 논픽션 특별 부문(Outstanding Documentary or Nonfiction Special category)후보에 오르며 주목받았으며, 영화 ‘80 포 브래디 (80 For Brady)’는 개봉 첫 주에 미국 주말 박스오피스 2위를, 둘째주에 1위를 각각 차지하기도 했다.지난해엔 피프스시즌이 제작한 TV 시리즈 ‘세브란스: 단절(Severance)’이 에미상 14개 부문 후보에 오르고, 메기 질렌할(Maggie Gyllenhaal) 주연의 영화 ‘로스트 도터(The Lost Daughter)’가 아카데미 3개 부문에 노미네이트되는 등 TV 시리즈ㆍ다큐멘터리ㆍTV 콘텐츠 유통 등 피프스시즌의 주요 사업 부문에서 제작 및 유통을 맡은 수많은 콘텐츠가 글로벌 주요 시상식 후보에 오르며 작품성과 대중성을 모두 인정받은 바 있다.

- '소액주주 합병 찬성' 천군만마 얻은 서정진, 합병 청신호

- [이데일리 송영두 기자] 셀트리온과 셀트리온헬스케어의 합병 추진과 관련 셀트리온 소액주주들이 합병 찬성에 의견을 모으고 성사를 위해 적극적으로 나서고 있다. 이는 서정진 셀트리온그룹 회장의 글로벌 기업 도약 청사진에 대해 기대치가 상당히 높은데다, 주주연대가 회사 측에 제안한 세 가지 사안에 대해 적극 검토하기로 하면서다. 합병 성사에 중요한 키로 작용할 소액주주들의 지원을 등에 업게된 만큼 합병에 청신호가 켜졌다는 분석이다.16일 이데일리와 인터뷰에 나선 오윤석 셀트리온 소액주주연대 대표는 셀트리온과 셀트리온헬스케어 합병이 이뤄질 수 있도록 셀트리온 주식 1주 사기 운동을 벌이고 있다고 언급했다. 그는 “지난주부터 셀트리온 주식 1주 사기 캠페인을 전개하고 있다. 현재까지 8거래일 동안 진행되고 있으며, 개인 주주들이 적극 동참하고 있다”며 “1만 5000여명이 넘는 주주연대 회원들의 99%가 1주 사기 운동에 동참하고 있고, 어떤 분은 하루에 100주씩 매일 매입을 하고 있다”고 말했다.오윤석 셀트리온 소액주주연대 대표.(사진=셀트리온 소액주주연대)주주연대가 셀트리온 주식 구매 운동을 하는 이유는 셀트리온 그룹이 제시한 주식매수 청구 가격(15만813원)에 현재 주가가 미치지 못하기 때문이다. 오 대표는 “합병이 성공적으로 이뤄지기 위해서는 주가가 적어도 17~18만원 이상이 유지돼야 한다, 매수청구권 행사 등을 고려하면 이정도는 돼야 심리적인 안정감을 가질 수 있을 것”이라고 말했다.셀트리온 그룹은 오는 23일 임시주주총회를 열고 셀트리온과 셀트리온헬스케어의 합병을 결의한다. 셀트리온과 셀트리온헬스케어는 6월 30일 기준 소액주주 수가 각각 44만2120명, 27만9899명에 달한다. 소액주주가 보유한 주식 비율도 각각 66.43%, 56.42%로 여타 기업 대비 소액주주 비율이 높다, 따라서 따라서 주주연대의 합병 찬성과 1주 사기 운동 등은 합병 성사에 큰 영향력을 행사할 것이란 분석이 나온다.(자료=셀트리온 반기보고서)오 대표는 주주연대가 합병 찬성을 하게 된 이유에 대해 회사 측에 세가지 요구 조건을 전달했고, 이에 대해 적극 추진하겠다는 약속을 받았기 때문이라고 했다. 주주연대가 요구한 조건은 △5000억원 규모 자사주 매입 △합병 후 신주 배정되는 셀트리온헬스케어 주식 소각 △합병 등기 내년 1월 2일 이후로 연기 등이다.오 대표는 “셀트리온 주식 5000억원 규모 매입과 관련해 회사 측은 증권신고서 정정 등의 이유로 합병 임시 주총을 마친 뒤 적극 검토하겠다는 입장을 보였다”며 “합병이 되면 셀트리온헬스케어가 갖고 있는 자사주에 대해 신주 배정이 되는데, 해당 주식을 소각해 달라는 요청에도 합병 등기 이후 소각을 검토하겠다는 전향적인 의사를 전달받았다”고 설명했다.이어 “합병시 셀트리온과 셀트리온헬스케어 양쪽 주식을 모두 보유한 주주들은 대주주에 포함될 가능성이 높다”며 “따라서 대주주 회피를 위한 주식 물량이 쏟아져 나올 것이 자명하다. 이런 문제를 해소할 수 있게 합병 등기를 내년 1월 2일 이후로 연기해달라는 요청에도 긍정적인 답변을 받았다. 주요 요구조건에 대해 회사 측이 긍정적이고 전향적인 의사를 표현해와 합병 찬성 쪽으로 방향을 잡았다”고 덧붙였다.셀트리온 소액주주연대는 13일부터 서울 강남구 삼성역, 인천 부평역 초대형 광고판에 셀트리온과 셀트리온헬스케어 합병 찬성 영상을 송출하고 있다. 영상 송출은 오는 23일 셀트리온 임시주주총회날까지 송출될 예정이다.(사진=셀트리온 소액주주연대)셀트리온(068270)과 셀트리온헬스케어(091990) 합병 관련해 시장 안팎에서는 성공 가능성을 점치고 있다. 글로벌 의결권 자문사들이 잇따라 찬성 권고 의견을 제시한 상태고, 이달 중 셀트리온의 미래를 책임질 램시마SC(짐펜트라)의 미국 식품의약국(FDA) 허가 여부가 결정된다. 유럽 시장에서 이미 가능성을 확인한 램시마SC인 만큼, 미국 시장에서도 상당한 매출을 확보할 것으로 회사 측은 기대하고 있다.특히 셀트리온 그룹은 합병을 통해 자체 신약, 인수합병(M&A), 라이선스인 등에 대규모 투자가 이뤄질 것으로 기대하고 있다. 경쟁력 있는 원가율 기반의 공격적인 영업 활동으로 판매지역 확대 및 점유율 극대화도 가능할 것으로 보고 있다. 또한 거래구조 단순화를 통한 투명성 제고로 투자자 신뢰 증진도 이뤄질 수 있을 것으로 전망하고 있다.주주연대 측도 셀트리온과 셀트리온헬스케어의 합병이 성공적으로 이뤄질 것으로 내다봤다. 오 대표는 “글로벌 의결권 자문사 ISS와 글래스루이스가 셀트리온과 셀트리온헬스케어 합병 찬성을 권고했다. 국내 투자자와 외국 투자자들도 합병에 찬성하는 분위기로 알고 있다”며 “문제는 개인 주주들이 얼마나 매수청구권을 행사할지가 가장 중요하다. 이와 관련해 회사 측에서도 열심히 노력하고 있고, 주주들도 여론을 (합병 찬성)한 방향으로 조성하고 있기 때문에 합병은 무난하게 성사될 것으로 보고 있다”고 말했다.