뉴스 검색결과 10,000건 이상

- SKT, 유무선 안정적 성장세에 1Q 영업익 컨센서스 상회-SK

- [이데일리 양지윤 기자] SK증권은 6일 SK텔레콤에 대해 통신부문의 안정적 실적을 기반으로 높은 배당수익률을 보유하고 있으며 통신업의 한계를 극복할 신규서비스에 대한 기대감이 유효하다고 진단했다. 투자의견 매수, 목표주가 7만5000원을 유지했다. SK텔레콤(017670)의 전장 종가는 4만7950원이다.최관순 SK증권 연구원은 “1분기 실적은 영업이익 컨센서스를 소폭 상회할 것”이라고 밝혔다.1분기 실적은 매출액 4조3759억원, 영업이익 4712억원으로 추정했다. 지난해 같은 기간보다 각각 2.3%, 9.0% 증가한 규모다. SK텔레콤의 영업이익 컨센서스는 4619 억원이다.그는 “3 월 데이터 추가제공, 5G 중간요금제 출시 등 1Q23 실적에 대한 일부 우려가 있었으나 유무선의 안정적 성장세가 이어지고 효율적인 마케팅 비용 집행 등으로 양호한 실적이 예상된다”고 설명했다. 연간으로도 마케팅비용, 설비투자(CAPEX) 등 비용에 대한 변수가 적어 이익성장 기조는 유지될 것으로 내다봤다. 양호한 실적을 기반으로 올해 연간 예상 현금 배당액은 3400원으로 현주가 대비 배당 수익률은 7.1%다. 최 연구원은 SK텔레콤의 신규 사업 방향성에도 주목했다. SK텔레콤은 SK스퀘어 분할(2021년 11월)을 전후해 T 우주(2021년 8월), 이프랜드(2021년 7월), 에이닷(2022년 5월) 등 다양한 서비스를 출시했다. 이들 서비스는 제휴강화, 해외진출, 서비스확대 등을 통해 다양한 시도를 하고 있는데, 저성장의 통신업의 한계를 극복하게 해 줄 것이라는 게 최 연구원 판단이다. 아울러 그는 “오는 2025년 상용화가 예상되는 도심항공교통(UAM)도 정부가 시범사업 범위를 확대하는 등 의지가 높아 SK 텔레콤의 장기성장을 위한 기회요인이 될 전망”이라고 말했다.

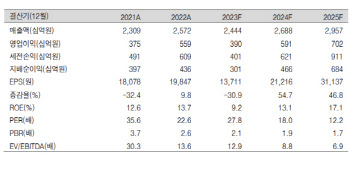

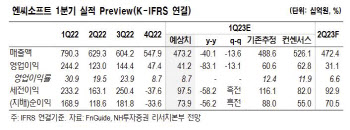

- 엔씨소프트, 미뤄진 TL 출시에 실적 부진 전망…목표가↓-NH

- [이데일리 이용성 기자] NH투자증권은 6일 엔씨소프트(036570)에 대해 기대작이었던 ‘THRONE AND LIBERTY(TL)’ 게임 출시일이 미뤄지고, 기존 PC게임 매출이 비수기에 들어감에 따라 실적 부진이 예상된다고 전망했다. 투자의견은 ‘매수’, 목표가는 62만원에서 53만원으로 하향했다. 전 거래일 종가는 38만1000원이다. (사진=NH투자증권)안재민 NH투자증권 연구원은 “엔씨소프트의 올해 1분기 실적은 매출액 4732억원 전년 대비 40.1% 줄고, 영업이익 412억원으로 전년 대비 83.1% 줄어들 것으로 예상된다”며 “특히 영업이익은 당사 추정치 606억원과 시장 컨센서스 628억원을 하회할 전망”이라고 추정했다. 이어 “기존 PC 게임의 매출이 비수기 영향과 이벤트 부재로 하락하였고, 리니지W의 하향 안정화 영향이 불가피하다”고 덧붙였다. 안 연구원은 “엔씨소프트는 기존 6월 출시를 예상했던 기대작 TL의 출시일이 미뤄져 관련 실적 추정치를 1개 분기 정도 이연시키면서 올해 실적을 하향 조정했다”면서도 “TL은 오랜만에 나오는 PC게임 대작이고 북미에서 로스트아크를성공시킨 아마존과의 퍼블리싱을 진행하며 글로벌과 콘솔 시장에서도 성과가 기대된다”고 설명했다. 다만, TL의 출시는 3분기 정도로 미뤄졌지만, 기대감을 가지기엔 여전히 충분하고, 하반기 중 출시할 ‘프로젝트G’, ‘배틀크러시’ 등 게임도 엔씨소프트의 탈MMORPG 전략의 선봉에 설 게임으로 기대감으로 불러 모을 것이라고 안 연구원은 판단하고 있다. 그는 “엔씨소프트의 단점이었던 높은 국내 비중과 MMORPG 장르 중심의 매출을 다변화시킬 수 있다는 점에서 게임의 성과가 나타날 경우 벨류에이션 리레이팅이 충분히 가능할 전망”이라고 내다봤다. 아울러 엔씨소프트의 게임도 중국 판호를 받을 가능성이 높다고 판단됨에 따라 성장 가능성이 높다고 안 연구원은 봤다. 그는 “2021년 9월 모바일 게임 5종의 글로벌 퍼블리싱 계약 체결을 공시한 바 있고, 중국 시장의 MMORPG 선호도가 여전히 높고 리니지 시리즈와 블레이드앤소울2의 게임성은 이미 한국과 대만에서 검증된 상황”이라고 전했다.

- 아모레G, 1Q 자체 사업 호조…아모레퍼시픽은 부진-메리츠

- [이데일리 양지윤 기자] 메리츠증권은 6일 아모레G에 대해 지분 가치 증대와 자산 규모 확대 기반의 재무 건전성이 우수하다고 진단했다. 투자의견 매수, 적정 주가 5만원을 유지했다. 아모레G(002790)의 전장 종가는 3만9200원이다.하누리 메리츠증권 연구원은 “아모레G는 1분기 매출액 1조462억원, 영업이익 1060억원, 순이익 297억원을 기록할 것으로 추정된다”고 밝혔다. 지난해 같은 기간보다 매출액과 영업이익, 순이익은 각각 17.2%, 38.1%, 42.8% 감소한 수준이다.아모레퍼시픽 부진이 자체 사업 호조를 희석시킬 것으로 하 연구원은 판단했다. (매출과 영업이익 비중은 아모레퍼시픽(090430)이 94%, 81%를 차지한다. 그 외 자회사는 6%, 19%다.아모레G는 화장품 매출액과 영업이익으로 각각 1442억원, 163억원으로 추정했다. 전년 동기보다 각각 11.3%, 96.6% 증가한 규모다. 관광 상권 활성화와 올리브영 판매 강세를 반영한 데 따른 것이다.그는 “매장 효율화가 더해지면서 수익성이 크게 향상될 것”이라며 “영업이익의 경우 이니스프리는 145.4%, 에뛰드 691.5%, 에스쁘아 370.8% 증가한다”고 설명했다. 아모레퍼시픽은 매출액 9863억원, 영업이익 854억원으로 추정했다. 매출액과 영업이익은 각각 15.3%, 45.9% 감소한 수준이다.그는 “면세 송객수수료율 인하, 중국 구조조정 및 리뉴얼 영향, 온라인 역직구 감소 등 주력 채널 성과가 저조할 것”이라고 짚었다.다만 실적과 재무건전성에 주목하며 매수 접근 의견을 냈다. 그는 “실적의 경우 채널 믹스 변경을 통해 외형 확대와 마진 확장을 도모해 직영점과 가맹점은 축소, H&B·온라인은 강화하고 있다”면서 “최근 이니스프리가 올리브영 입점에 열을 올리고 있고 중국 내 인지도를 감안, 방한 중국인 증가에 따른 수혜도 기대된다”고 설명했다. 이어 “재무건전성이 탁월하다”면서 “지분 가치는 증대(지분율: 아모레P 38% 및 중국면세품그룹 모회사 CTG 4%), 자산 규모는 확대(순현금: 아모레G 개별 3866억원, 연결 1조3025억원) 되고 있다”고 말했다.

- 날씬한 군것질 인기...CU, 저당·고단백 건강 스낵 라인업 확대

- 편의점 CU는 건강 스낵 시리즈인 '겟밸런스드(Get balanced)의 라인업을 확대한다. BGF리테일 제공.[이데일리 문다애 기자] 편의점 CU는 건강 스낵 시리즈인 ‘겟밸런스드(Get balanced)’의 라인업을 확대한다고 5일 밝혔다.겟밸런스드는 간식을 고를 때에도 영양성분과 주원료를 고려하는 고객들이 늘어난 데 맞춰 기획한 상품이다. 당류는 낮추고 단백질 함량을 늘린 기능성 강조 라인과 두부, 병아리콩 등 건강한 식재료로 만든 원물 강조 라인으로 출시된다.해당 상품들은 건강 관리에 관심이 많은 소비자들을 중심으로 큰 인기를 얻고 있다. 실제 지난해 10월 첫 선을 보인 프로틴 칩 2종은 출시 약 6개월 만에 누적판매량 50만개를 기록했다. 지난달에는 출시 첫 달보다 2.7배나 더 판매됐다.이에 CU는 감자, 두부, 병아리콩 등을 활용해 만든 건강 스낵 4종을 선보인다. 베이크드 감자칩 트러플, 페퍼솔트 2종은 감자 분말로 만든 반죽을 오븐에 구워낸 상품으로, 밀가루 함량이 전체의 0.1% 미만이며 설탕 대신 올리고당과 프락토올리고당을 활용했다. 야채두부칩은 두부에 당근, 피망, 대파 등 각종 야채를 첨가한 상품으로 한 봉지(100g)당 단백질이 7g 들어있다. 이는 동일 용량의 일반 과자보다 2배 가량 많은 수준이다. 병아리콩칩은 대중적이고 익숙한 맛인 알리오올리오맛 시즈닝으로 맛을 낸 상품으로, 한 봉지(60g)에 단백질이 6g 함유됐다.CU는 건강 스낵 수요가 확인된 만큼 이번에 출시된 상품을 포함해 연내 겟밸런스드 라인업을 총 10종으로 확대할 계획이다.한편, 프로틴바, 프로틴 분말, 프로틴 음료 등 고단백 상품의 인기는 지속적으로 늘고 있다. CU에서 판매된 고단백 상품들의 전년 대비 매출신장률은 2020년 168.2%, 2021년 129.1%, 2022년 106.2%로, 매년 두 배 이상 성장하고 있다. 고단백 상품의 인기는 올해도 이어지고 있다. 올해 1분기 고단백 상품들의 매출은 전년 동기 대비 87.9%를 기록하고 있으며, 프로틴바, 분말, 음료 등 고단백 상품 종류 역시 2년 전보다 2배 이상 늘어난 100종 이상으로 확대됐다.BGF리테일 스낵식품팀 김고니 MD는 “건강 스낵 시리즈에 대한 고객 반응이 긍정적인 것을 고려해 보다 익숙한 식재료를 활용한 상품으로 라인업을 확대했다”며 “앞으로도 소비자 니즈에 기반한 차별화 스낵을 선보이기 위해 꾸준한 연구, 개발을 이어갈 것”이라고 말했다.